人的役務と所得税

(税込) 送料込み

商品の説明

「人的役務と所得税」

日本税務研究センター

新品未読本です。店頭に置かれたことのない取次店からの直送本です。

125

#日本税務研究センター #本 #BOOK #ビジネス #経済商品の情報

| カテゴリー | 本・雑誌・漫画 > 本 > ビジネス・経済 |

|---|---|

| 商品の状態 | 新品、未使用 |

人的役務と所得税 | 日本税務研究センター |本 | 通販 | Amazon

人的役務と所得税 | 日本税務研究センター |本 | 通販 | Amazon

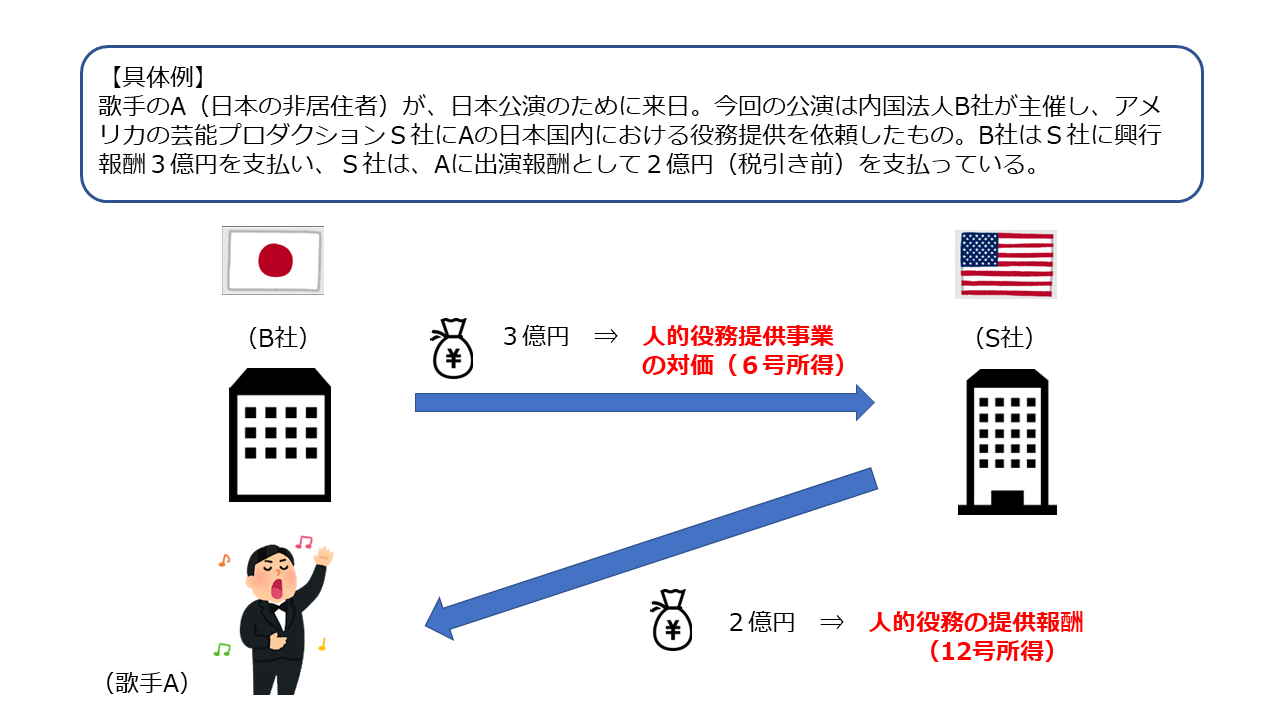

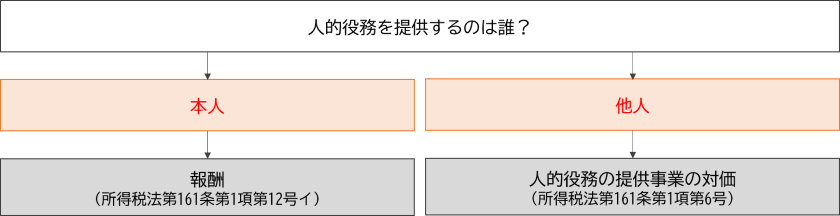

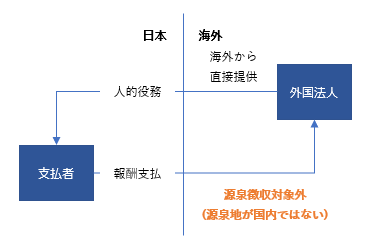

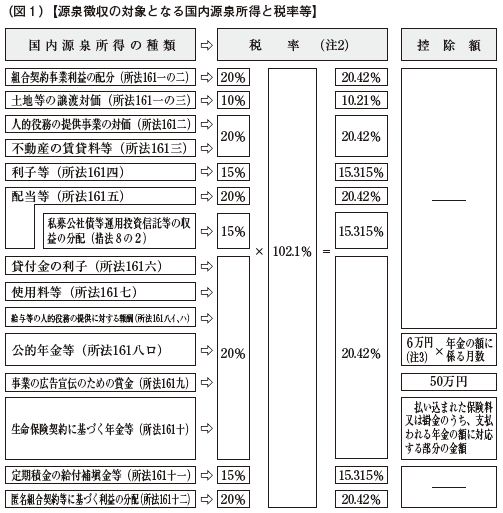

人的役務の提供事業の対価」とは?誤解しやすい「報酬」との違いを解説

送料無料!! 人的役務と所得税 - 本

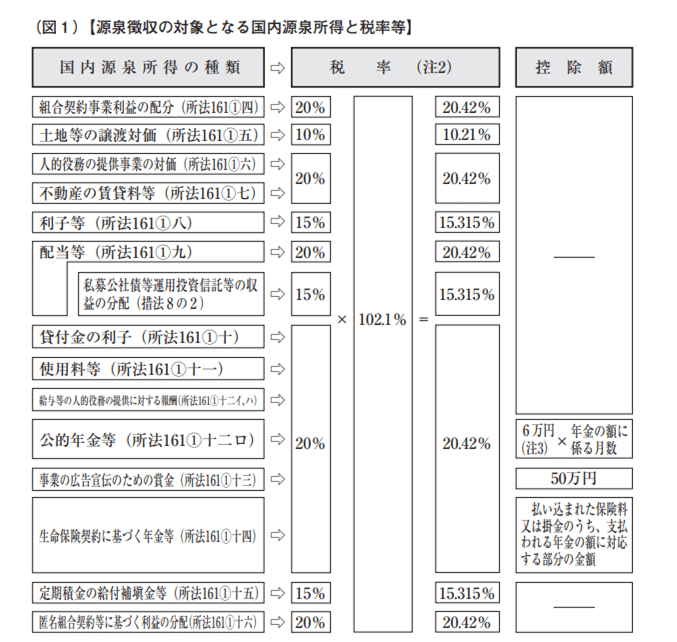

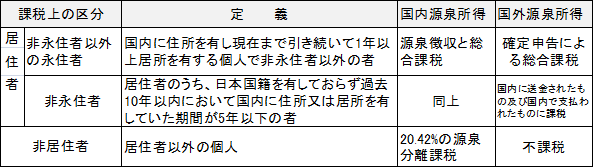

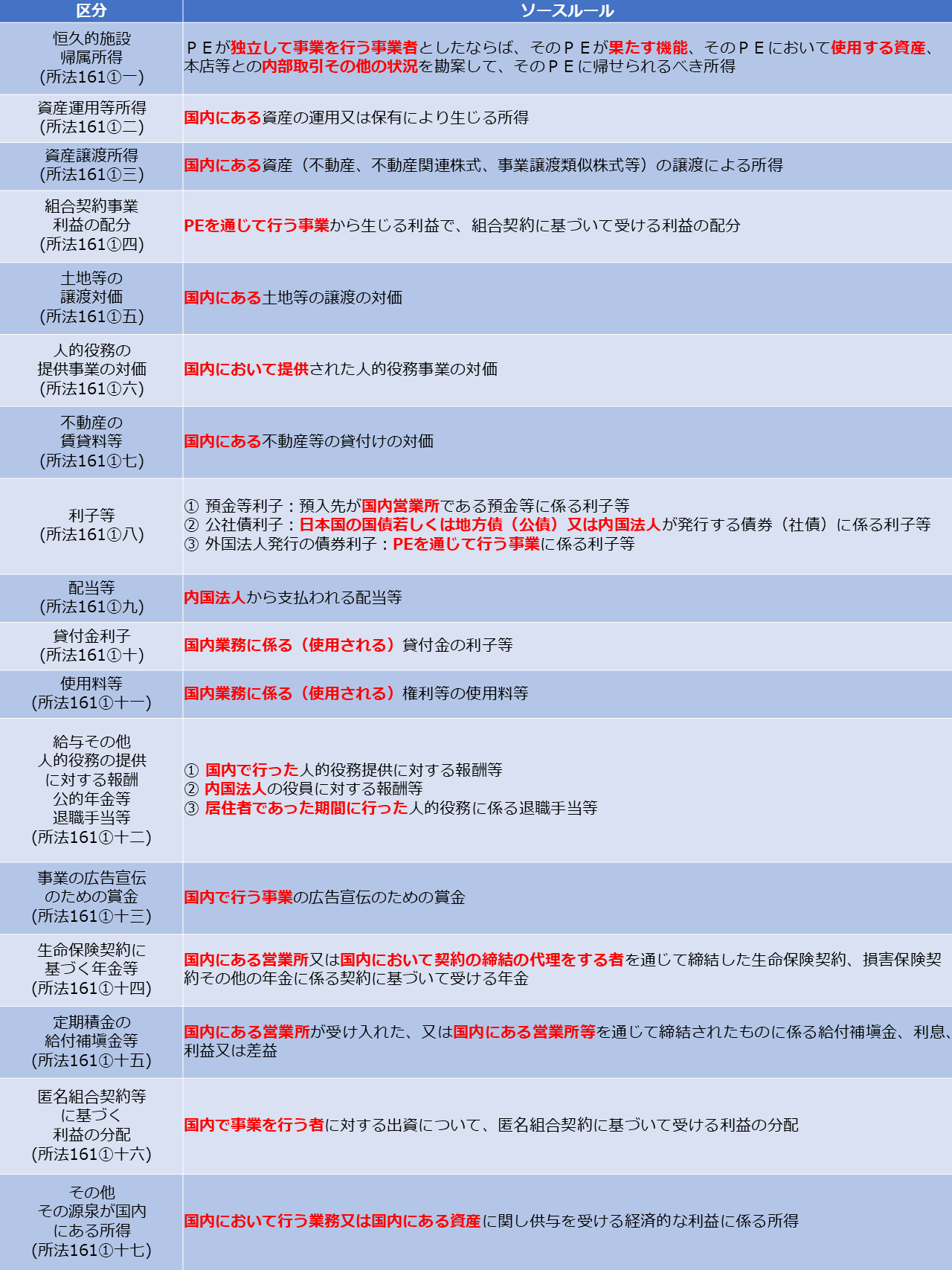

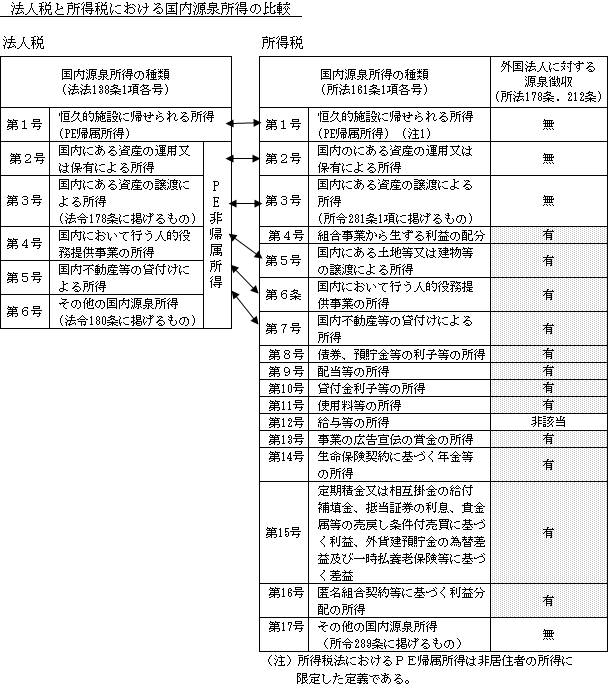

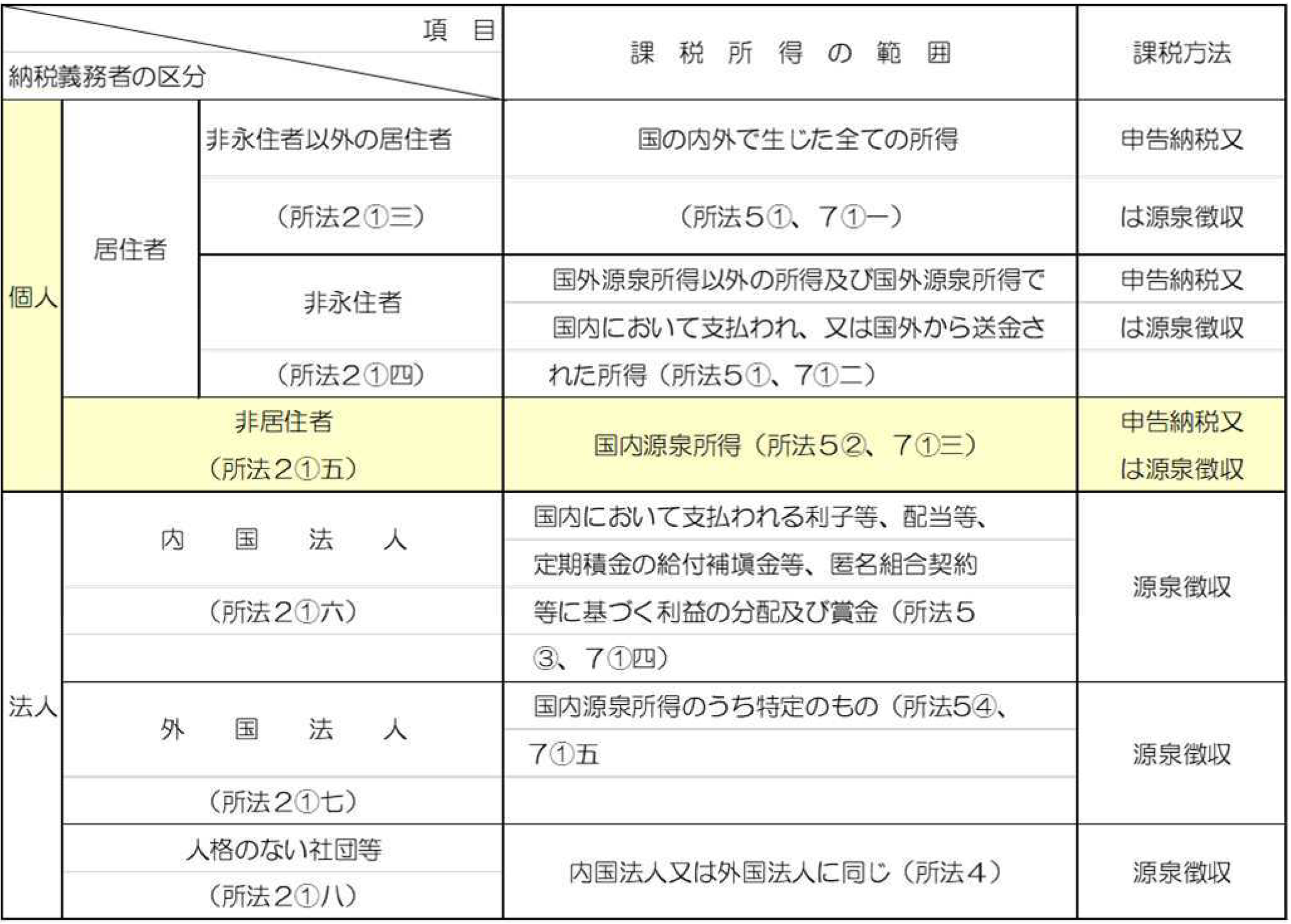

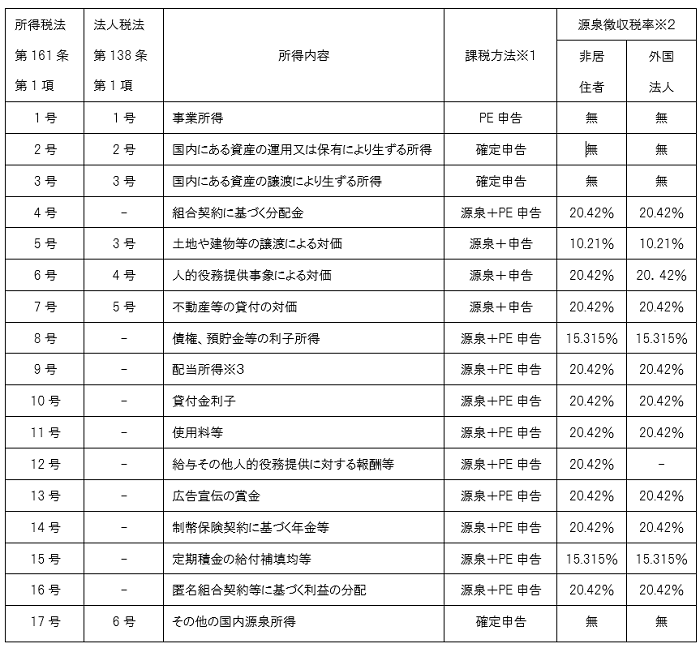

非居住者に課税される所得とは?17種類ある国内源泉所得について解説

人的役務の提供事業の対価」とは?誤解しやすい「報酬」との違いを解説

送料無料!! 人的役務と所得税 - 本

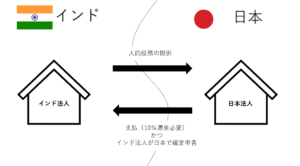

インド法人からの人的役務の提供 | ビジョナリー国際会計事務所

通販・価格比較 人的役務と所得税 | www.qeyadah.com

外国人に対する給与課税 | 税理士法人 大和

人的役務と所得税 日税研論集第57号/日本税務研究センター【編】の

人的役務の提供事業の対価」とは?誤解しやすい「報酬」との違いを解説

送料無料!! 人的役務と所得税 - 本

インド法人に支払う報酬に関する源泉徴収 - 須賀国際税務会計事務所

非居住者に課税される所得とは?17種類ある国内源泉所得について解説

Ⅱ.国内源泉所得 | 実務家のための法人税塾

中小企業のための非居住者の源泉所得税対策 | 出版物のご案内 | 大蔵

元国税庁国際担当官 多田恭章の海外取引に関する税金知識:海外取引と

アメリカの芸能法人に対する出演料等に係る源泉徴収|菅原一道@税理士

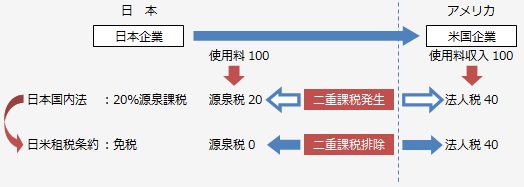

租税条約と復興特別所得税 | 税務情報

税務解説集:源泉徴収の実務Q&A 「第3章-3 イタリアの免税芸能

海外赴任者の個人所得税について解説 | 日本企業の海外進出支援サイト

.png?author= 宏 金子)

通販・価格比較 人的役務と所得税 | www.qeyadah.com

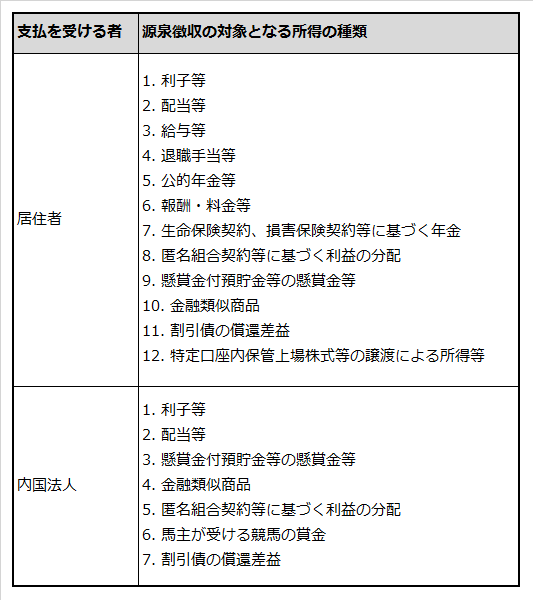

所得税の源泉徴収義務II−源泉徴収の対象となる所得の範囲− | 中小

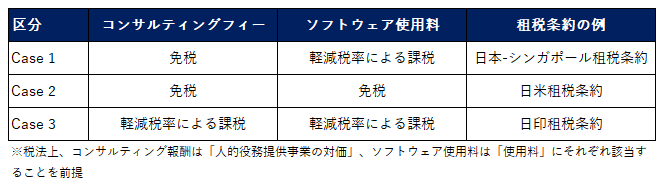

コンサルティングフィーと使用料の源泉徴収 |須賀国際税務会計事務所

税金(所得税、住民税)|TU Support – TOHOKU UNIVERSITY

![Webセミナー]【専門講座】源泉国際課税を巡る問題~人的役務提供の](https://www.zeiken.co.jp/zeikenpress/wp-content/uploads/2023/08/pr0006pp_202308_02_01.png)

Webセミナー]【専門講座】源泉国際課税を巡る問題~人的役務提供の

非居住者に役員報酬を支払う場合の源泉所得税(源泉徴収)と納期の特例

海外に住む個人の外注先に仕事を依頼するときに注意すること | 税理士

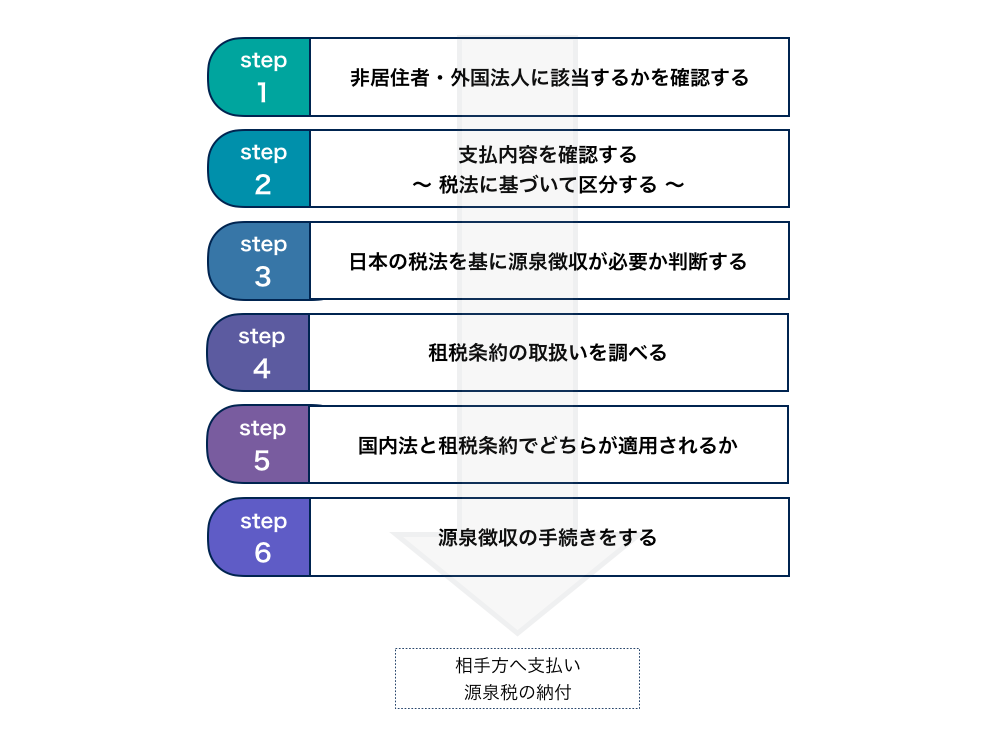

源泉徴収】非居住者の人的役務の提供に係る支払い(国内法)

書籍「Q&A 外国人の税務 (四訂版)」発刊について | Grant Thornton

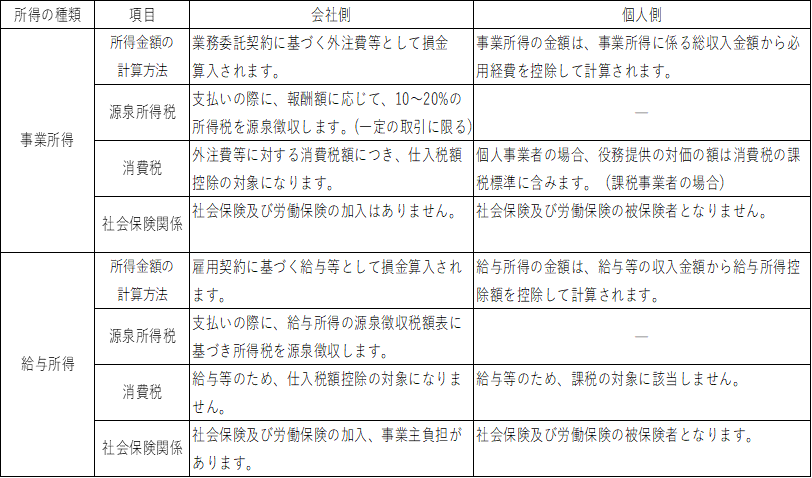

多様化する働き方においての事業所得と給与所得の区分 | 税理士法人 大和

租税条約に関する届出書 – 電磁的提供等 | ビジョナリー国際会計事務所

国際取引の税務~支払編②~】源泉徴収の要否を判定する | 杉並区西

第85回 「租税条約の基礎と実務上の留意点」|税務会計業務のポイント

源泉所得税関係の調査の状況|東京国税局

日本企業様向け】中堅中小企業の国際税務留意点 その2 | 大野木総合

元国税庁国際担当官 多田恭章の海外取引に関する税金知識:非居住者④

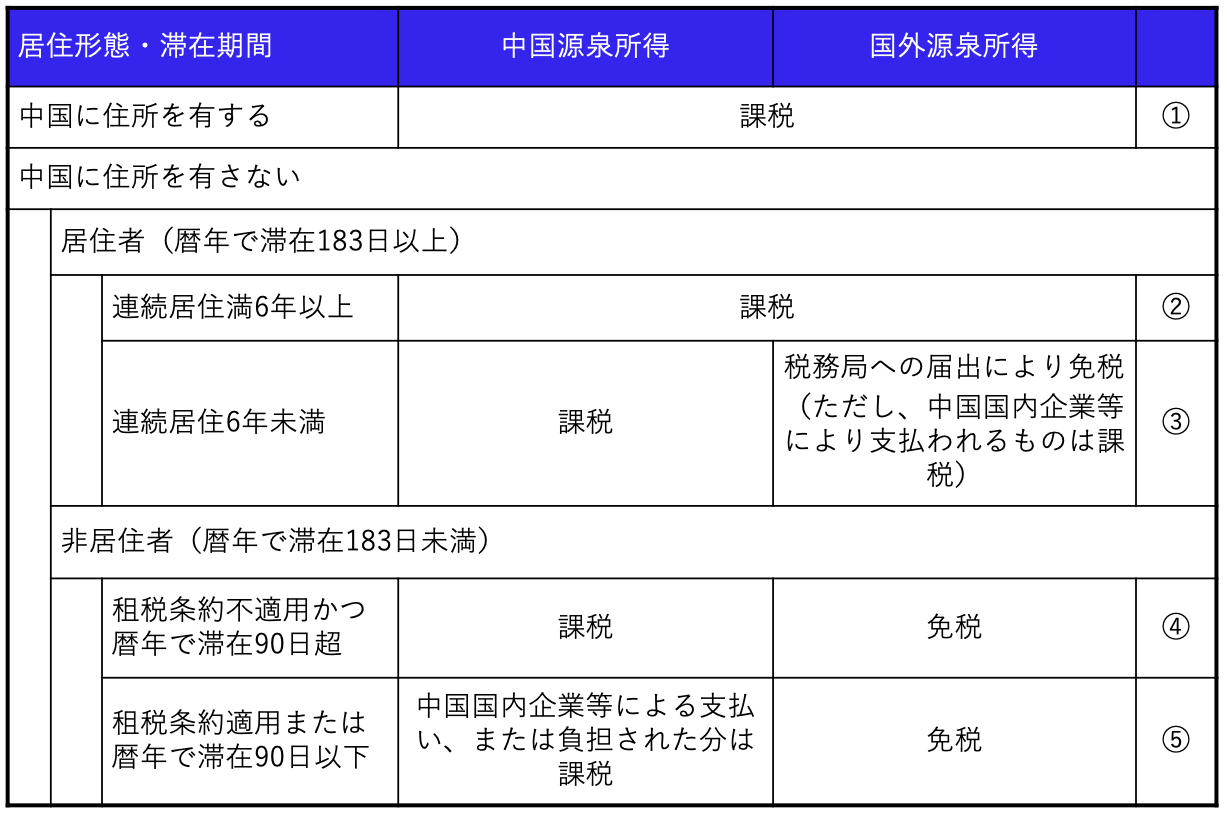

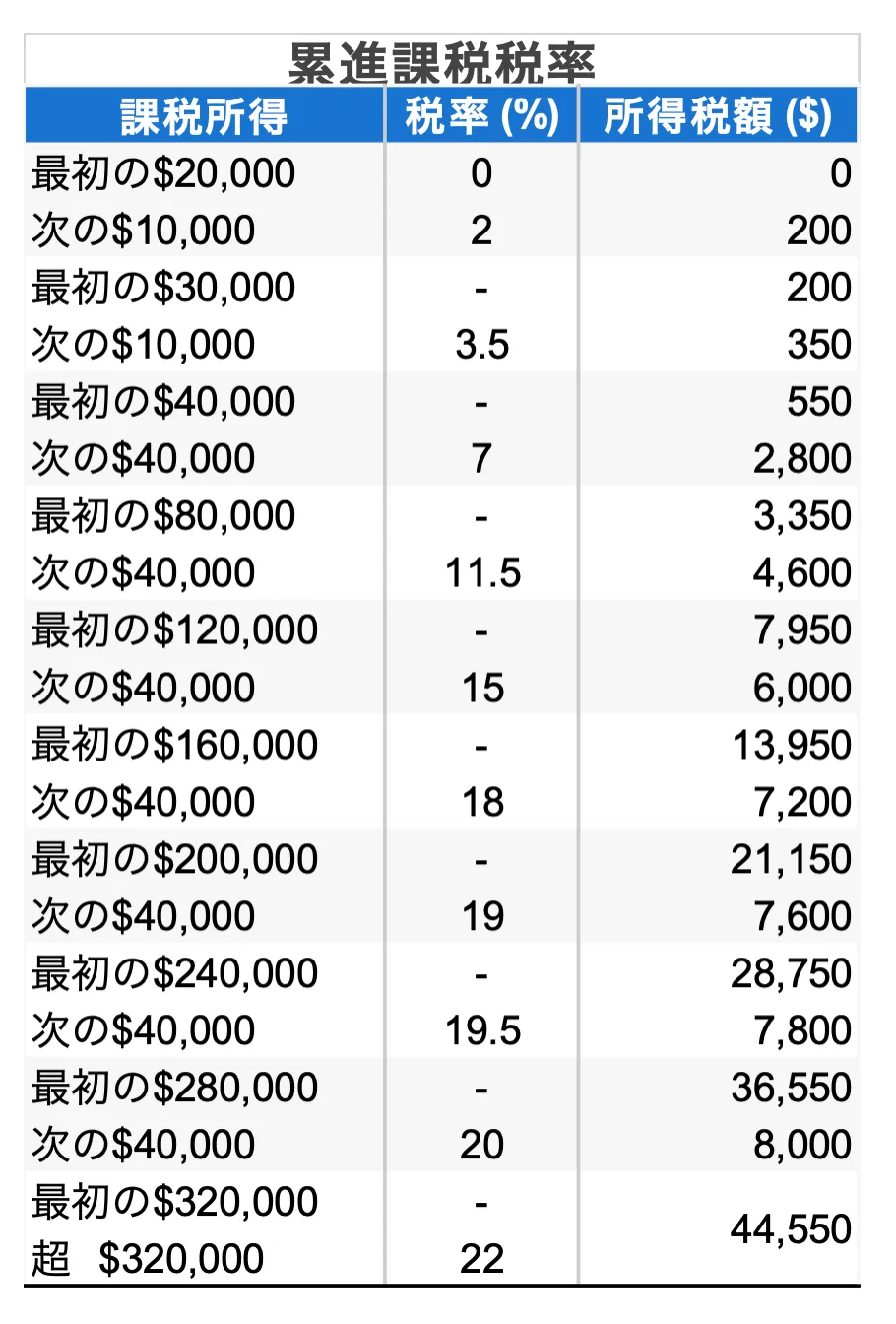

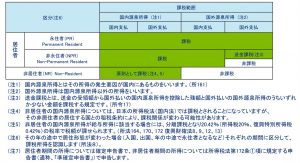

シンガポールの個人所得税(居住者・非居住者の判定) | シンガポール

外国人所得税について - 事業承継や国際税務に関する専門知識を提供

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています